当先发布!11月PMI数据:关注这些变化

作家 | 张银银

拖累剪辑 | X博士

参加12月,全球运转护理11月的各项数据到底怎么。

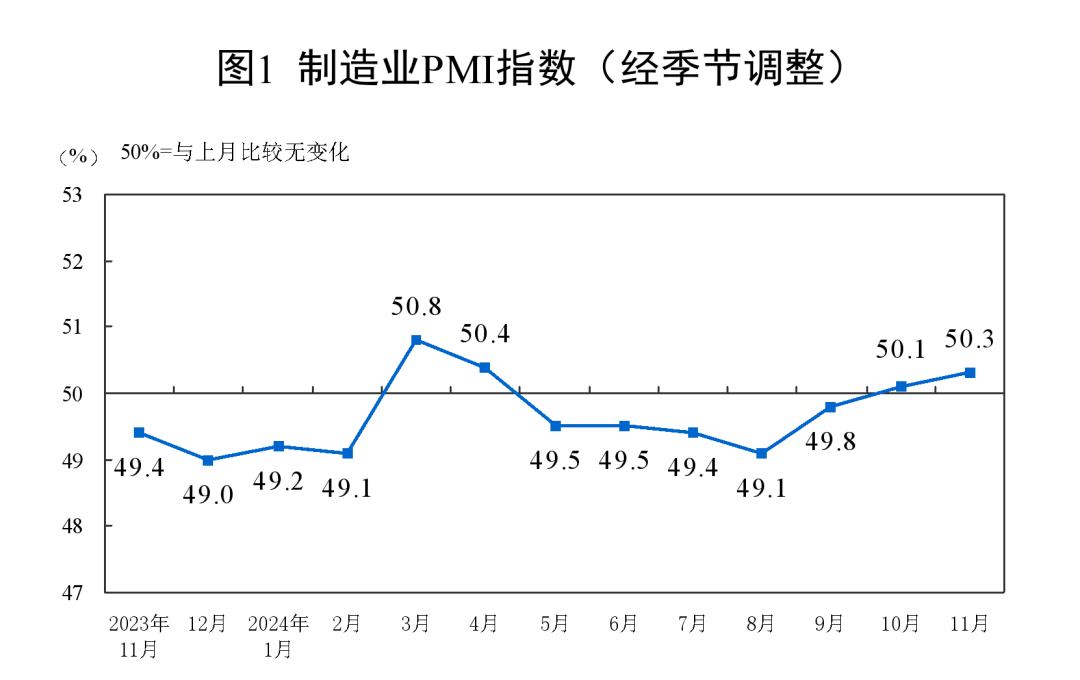

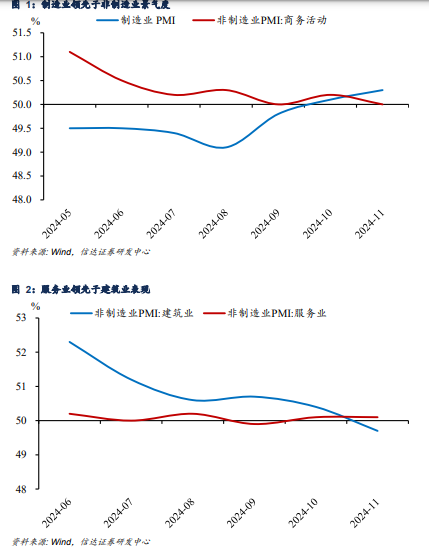

当先发布的制造业采购司理指数(PMI)炫耀,11月该数据位为50.3%,比10月上涨0.2个百分点,制造业彭胀步调小幅加速。

图表着手|国统局(特此感谢)

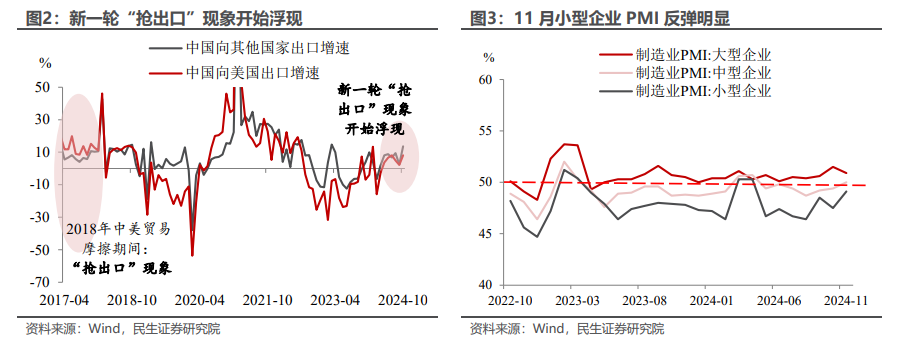

1)同期荒谬酷爱酷爱的是,从企业边界看,大型企业PMI为50.9%,比10月下落0.6个百分点,高于临界点;中型企业PMI为50.0%,比10月上涨0.6个百分点,位于临界点;袖珍企业PMI为49.1%,比10月上涨1.6个百分点,低于临界点。

怎么看待大中小企业的这种分化?

2)同期,制造业PMI似乎比非制造业PMI好。11月,非制造业商务行径指数为50.0%,比上月下落0.2个百分点,位于临界点。

3)工功课PMI强于建树业PMI。11月工功课商务行径指数为50.1%,陆续保抓在彭胀区间;建树业出产行径有所放缓,商务行径指数为49.7%,比10月下落0.7个百分点。

上述征象背后有什么成分,同期归根结底经济复苏的过程怎么了,这是杆友最护理的。今天杠杆游戏勾通我方和各机构的见地,谈谈最新的PMI。

1、制造业亮点披露。开源证券盘考所以为,制造业:景气度抓续好于预期,供需结构旯旮改善但价钱续弱。

一揽子存量计谋和增量计谋抓续协同发力,制造业景气度进一步彭胀,表里需回暖、供需关系旯旮改善。

11月制造业PMI为50.3%、好于预期的50.2%,聚拢2个月处于兴衰线以上,环比改善0.2个百分点、基本抓平季节性变化(曩昔五年11月较10 月变动的均值)。

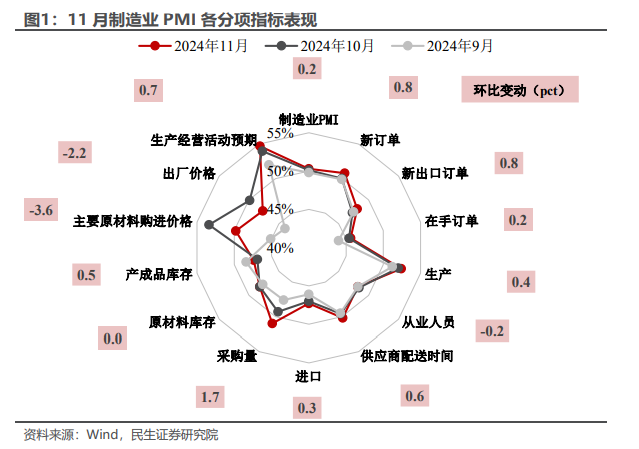

图表着手|民生证券盘考院(特此感谢)

出产端,杠杆游戏防范到,11月PMI出产提升了0.4个百分点,至 52.4%;需求端,PMI新订单、PMI新出口订单、PMI入口均改善,差异提升了0.8、0.8、0.3个百分点至50.8%、48.1%、47.3%,但外需回升是否来自于企业叮嘱关税而提前抢出口,仍需赐与甄别;

供需关系旯旮改善,“PMI 新订单-PMI 出产”的剪刀差主张回升了0.4个百分点至-1.6%。

东吴证券盘考所以为,制造业:“两新”需求带动制造业陆续改善。

“两新”对工业的需求带动在10月已有体现。国度统计局在10月事济数据发布会上指出:10月份与破费品以旧换新关连的新动力汽车、家电等产物的出产齐终澄澈较快增长。

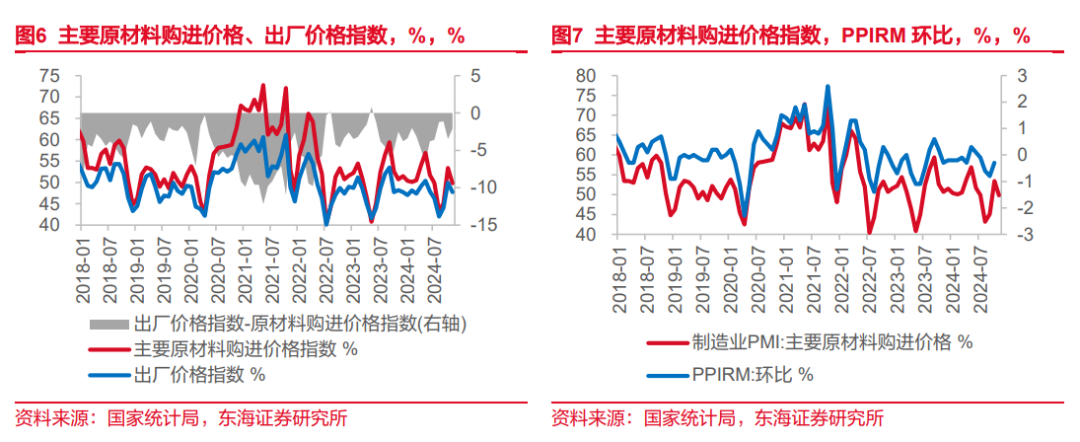

2、工业原材料价钱回落。11月PMI原材料购进价钱与PMI出厂价钱差异为49.8%、47.7%,差异较前值下落了3.6、2.2个百分点,标明原材料价钱有所回落。

高频主张炫耀,限度11月15日的出产尊府价钱指数环比回落0.07%,限度11月29日的南华工业品指数环比回落1.3%,限度11月27日的CRB工业原料现货指数环比回落1.6%,开源证券盘考所推测11月PPI环比可能在0.2%左右,同比在-2.3%左右、较前值回升。

东吴证券盘考所以为进价降幅大于售价,有助于改善企业利润。

购进价钱的降幅大于出厂价钱,制造业售价和进价的价差收窄,企业成本压力旯旮减小。

但另一方面,两个价钱双双下落,意味着11月PPI环比降幅或仍然较大,举座经济仍然濒临物价低迷的压力。

图表着手|东海证券盘考所(特此感谢)

库存方面,需求回升带动企业小幅补库。制造业企业产制品库存指数从46.9%,小幅回升至47.4%,原材料库存与上月抓平于48.2%,采购量指数从49.3%回升至51%,三个主张调解来看,或标明需求回升带动制造业企业小幅补库。

3、中袖珍企业预期阐明回暖。上文杠杆游戏写过,11月大型企业、中型企业、袖珍企业PMI差异为50.9%、50.0%、49.1%,中型、袖珍企业差异较前值回升了0.6、1.6个百分点。

11月表征民企景气度的BCI指数上行2.4个百分点至50.5%,时隔5个月重回兴衰线以上,孝顺主要来自于销售、融资环境、价钱前瞻瓜分项。

4、工功课新订单指数下行。开源证券盘考所以为,非制造业:基建或保抓较高增速,工功课新订单指数走弱。

建树业:部分什物责任量改善,多地加力鼓动专项债开销使用,推测基建投资仍保抓较高增速。11月建树业PMI下行0.7个百分点,至49.7%,建树业新订单抓平前值。

工功课:11月工功课PMI为 50.1%、抓平前值,工功课新订单PMI下行了1.4个百分点,至46.4%。

图表着手|东吴证券盘考所(特此感谢)

分行业来看,杠杆游戏防范到,电信播送电视及卫星传输事业、互联网软件及信息期间事业、货币金融事业、老本市集事业、保障等行业商务行径指数均位于55.0%以上较高景气区间;

受十一假期效应消退等成分影响,零卖、住宿、餐饮等住户出行破费行业回落。

东吴证券盘考所防范到,工功课景气度与10月抓平。11月工功课PMI为50.1%,与10月抓平。2013-2023 年同期工功课PMI环比的历史均值为0.04%,11月工功课景气度略弱于季节性。

但要是跟前三年2021-2023相比,则要远强于季节性,2021-2023年工功课PMI环比差异下落 0.5、1.9、0.8个点。

11月建树业PMI为49.7%,较10月下落 0.7个点。一方面,这是建树业PMI自2012年以来初次降至50%兴衰线下(20Q1停工以外)。

另一方面,从环比来看,2013-2023年同期环比历史均值为0.05%,标明冬季天气转冷带来的季节性影响并不大,即使研究到这一影响后,本年11月的环比降幅仍然较大。

5、制造业PMI强于非制造业PMI,工功课PMI强于建树业PMI,为何?信达证券研发中心以为, 两个征象自身互相辩论。

11月,制造业强于非制造业,工功课强于建树业,二者执行上是一体两面、互关连联。11月工功课景气度守护在10月水平,而建树业景气度回落0.7个百分点后跌破兴衰线,弘扬比工功课要差。

同期,建树业的劣势也拖累了举座非制造业PMI。

图表着手|信达证券研发中心(特此感谢)

东吴证券盘考所也以为,建树业景气度抓续下落或标明,基建对经济的拉动恶果下落。

自从本年4月以来,建树业PMI抓续下行,只消9月环比回升0.1个点。这一变化标明,除了房地产拖累之外,基建投资的什物责任量可能也不够。

信达证券研发中心以为,根源在于制造业不同寻常的“强”遇上建树业“走弱”。对此,杠杆游戏深表认可。

民生证券盘考院推测,建树业和工功课的复苏并非坦途。

6、“抢出口”条理。天风证券盘考所以为,抢出口初现条理。

由于袖珍企业更以出口为导向,这也带动了其11月PMI阐明反弹。

11月出口新订单指数环比上行0.8个百分点,至48.1%,与出口关联度更高的小企业PMI环比上行1.6个百分点至49.1%。

参考上一轮营业摩擦时期的训戒,抢出口的窗口期一般从营业摩擦等事件发生运转,到关税厚爱落地为止。在加税厚爱落地后,关连商品的出口增速粗略率会出现较大幅度的下滑。

概述各式分析看,杠杆游戏防范到,本轮抢出口的窗口期比上一轮时期更短,抢出口的力度可能更高,出口份额抓续增长访佛抢出口窗口期开启,出口有望参加一段高速增恒久。

信达证券研发中心暗示,11月的制造业PMI回升也包含了“出口成分”。11月的新出口订单可能既有国外圣诞假期的需求,也有“抢出口”。

来岁的外贸环境愈加复杂,多成分概述下,国外订单的镇定性和抓续性待不雅察。

图表着手|民生证券盘考院(特此感谢)

7、关注新一轮计谋窗口期。民生证券盘考院以为,预测四季度,执行GDP增速回升至5%及以上,已是粗略率事件。这也就意味着2024全年执行GDP增速或呈现出“V 型”走势。

但反不雅形态GDP,距离其改善可能还相比远——经验了10月PMI价钱主张的顷刻反弹后,11月两大PMI价钱主张均出现阐明下滑,显露通胀的低位运行尚未有阐明改不雅,供需的再均衡说念阻且长。

同期,PMI终了“三连涨”的案例并未几见,自PMI稀有据(即2005年)以来仅发生过十次,上一次还需记忆到2023年三季度。PMI的“最好记载”是得手终了“五连涨”,因此12月迎来PMI的“四连涨”并非绝无可能。

但在短期的计谋空窗期内,转变当下市集的“强预期、淡现实”,仍需要关于新一轮计谋的“共鸣搭建”。尤其是面对非制造业的相对薄弱,计谋空窗期不宜过长,亟需新一轮的计谋部署、稳住市集预期。

开源证券盘考所以为,新一轮计谋窗口期10月、11月数据炫耀本轮经济改善的抓续性并不弱,包括制造业聚拢2个月位于兴衰线上,地产销售总体仍延续热度,汽车接棒家电、有望提振 11月社零累计同比至3.7%。

在证明2025年经济、财政的定调后,基本面旯旮变化的订价权或趋于放大。