中南财大学友企业告捷IPO,第一大客户却盘桓老本市集门口达四年之久

我方告捷在深交所上市,第一大客户却被科创板“挡”了四年之久。

12月5日,广东弘景光电科技股份有限公司(下称“弘景光电”)在深交所创业板IPO注册见效。

这意味着,在国内“录像头”领域,又多了一家上市公司。

弘景光电培植于2012年,独创东说念主赵治平毕业于中南财经大学工业经济专科,主买卖务不错轻便相识为:车载录像头。

字据公司我方的先容,主要居品包括智能汽车光学镜头及录像模组和新兴消耗光学镜头及录像模组,其中智能汽车居品诈骗于智能座舱、智能驾驶,新兴消耗居品诈骗于智能家居、全景/通顺相机和其他居品。

弘景光电的上市让外界再次良善到另一家公司急于上市的公司——影石改进科技股份有限公司(下称“影石改进”)。

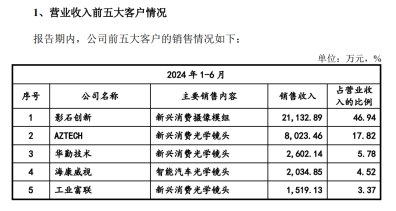

招股证据书贯通,陈说期内,全景/通顺相机光学镜头及录像模组收入占主买卖务收入比例分离为 5.85%、33.33%、46.29%和 47.38%,其中公司对影石改进的全景/通顺相机光学镜头及录像模组居品销售收入占同时全景/通顺相机光学镜头及录像模组居品销售收入的比例分离为 87.56%、99.09%、99.75%和 99.72%。

换句话说,影石改进是公司全景/通顺相机光学镜头及录像模组居品最主要的客户,公司的全景/通顺相机光学镜头及录像模组居品已隐私影石改进旗下消耗级智能影像招引和专科级智能影像招引等多款末端居品。

按照常规,这么占比如斯之大的客户,势必遭到往复所的问询。

在弘景光电IPO经由中,深交所曾两度在审议认识落实函中条目弘景光电就影石改进规划发展情况对其经买卖绩的影响作念出证据,证据弘景光电对影石改进的依赖是否恰当行业规划特征,是否对弘景光电握续规划才能组成紧要不利影响。

值得念念考的是,固然弘景光电此番顺利上市,然而内容上影石改进比其更早冲刺A股IPO。不外,缺憾的是,影石改进被科创板“挡”了四年之久。

公开媒体报说念曾评价影石改进之是以迟迟拿不到科创板批文,是因为“带病过会”。

其中时常被说起的“带病”之一,则是当然东说念主“陈斌”的握股情况及对外转让股份的配景、动机等。

联系信息贯通,这位“陈斌”曾在深交所职责,并被借调至中国证监会刊行部及上市公司部职责过。

本年8月15日,影石改进独创东说念主刘靖康在一又友圈发文恢复IPO多年未果,他吐槽,公司功绩和措置颇为健康,明锐东说念主员入股事件早在一年半前便一经计帐,但仍旧迟迟拿不到批文,并示意“不求批文,仅求平正定性”。随后,刘靖康又在一又友圈发文示意“会积极相似变更或战抖IPO计算”。

需要说起的是,字据此前影石改进的招股证据书,其与弘景光电在采销数据上存在一定矛盾。弘景光电招股证据书贯通,2020年在其前五大客户中,对影石改进2020年的销售额是3104.06万元。而影石改进的流露的招股证据书贯通,2020年在其前五大供应商中,对弘景光电2020年的采购额是2658.32万元。同时进出达445.74万元。

这一数据矛盾,有可能是两边“记账”形势不同的舛讹,也有可能是内容舛讹。具体辨认,需要恭候影石改进新的招股证据书的流露。

在“录像头”这一浓烈的赛说念上,影石改进迟迟登陆不了老本市集,是否会给其高卑劣带来压力?刻下,影石改进一经完成多轮投资,上市势必是最终主见,而技艺任何一个节拍的舛讹齐可能影响到公司的发展。从这一角度动身,弘景光电的“大客户”旅途照实值得注重风险。

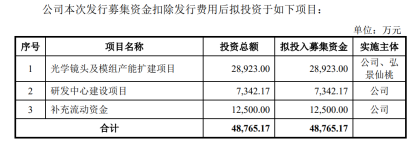

公开信息贯通,本次弘景光电刊行召募资金4.88亿元,拟投资于光学镜头及模组产能扩建技俩,研发中心开发技俩以及用于补充流动资金。

上市后,弘景光电的方针似乎是“扩产能”,而这势必离不开进一步拓展客户。

单一大客户的依赖不及以支握弘景光电走的更远。

(完)

撰稿丨阳阳

裁剪丨佳倩

审核丨晓晓