资管子公司诞生在即!西部证券前三季度营收净利碰到双杀

近日,证监会官网披露已给与西部证券提交的《证券公司专科子公司诞生审批》肯求。据财联社报说念,这一专科子公司恰是西部证券权谋已久的钞票处置子公司。

西部证券于2024年10月29日公告称,拟出资10亿元东说念主民币诞生全资钞票处置子公司。该子公司获准诞生并赢得诡计许可后,将连结西部证券的证券钞票处置业务,同期相应变更西部证券诡计规模并取销其上海证券钞票处置分公司。

西部证券公告暗意,诞生钞票处置子公司的方向是为了聚焦主动处置,进一步提高业务运行恶果,促进钞票处置业务专科化发展,诱惑专科化的钞票处置业务东说念主才体系和发展平台,擢升商场竞争力,提高客户行状才智。

易储通事迹欠佳、费率偏高

从资管业务的限制来看,西部证券钞票处置业务展现出权臣的高潮趋势。2021年末,西部证券资管业务限制为142.27亿元,到2022年末增长至271.55亿元,同比增长高达90.87%。2023年末,这一数字进一步高潮至321.75亿元,同比增长18.49%。2021年至2023年的年均复合增长率高达50.38%。2024年6月末,达到349.18亿元,较2023年末增长8.53%。

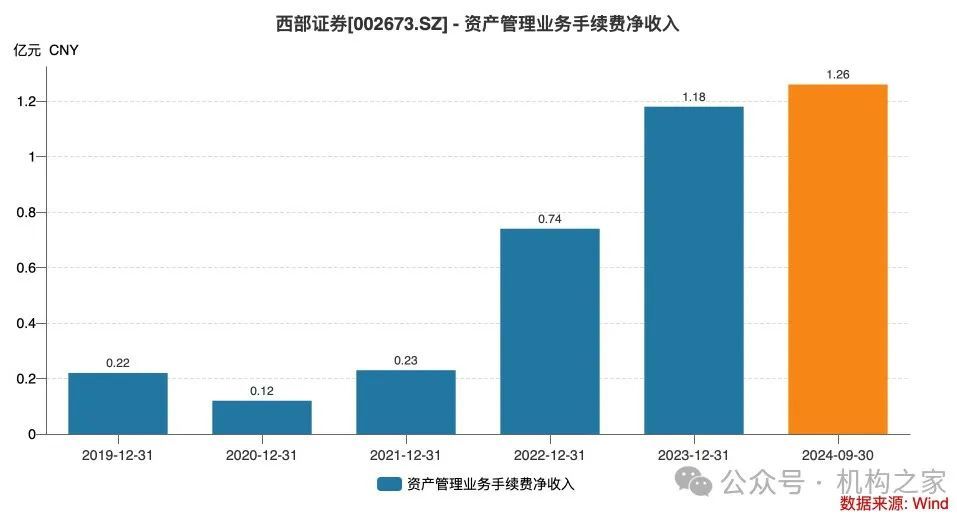

图片系西部证券资管业务情况

府上起首:聚首资信

收入增长方面雷同呈现出坚忍势头。2021年,西部证券资管业务手续费净收入为0.23亿元,2022年增长至0.74亿元,同比增长221.74%。2023年,这一数字进一步擢升至1.18亿元,同比增长60%。2021年至2023年,该业务手续费净收入的年均复合增长率达到126.47%,高于同期限制增长率。这意味着西部证券不仅扩大了资管业务限制,还权臣提高了单元限制的收入孝顺,标明公司在家具结构优化和收入质料擢升方面赢得了可以的奏效。

从业务结构来看,2021年至2023年间,西部证券钞票处置业务结构阅历了较大变化。专项钞票处置业务一直是公司资管业务的主要组成,且其占比举座呈高潮趋势。2023年末,专项业务占比达到57.25%,较2021年末的40.44%权臣擢升。与之酿成赫然对比的是定向业务占比的执续着落,从2021年末的26.46%降至2023年末的8.97%。

这种结构性变化反应了西部证券在资管业务计谋上的更始。公司缓缓减少对定向业务的依赖,转而加大对专项业务的参预。这一计谋更始与行业趋势相符,也体现了公司对商场需求变化的积极响应。

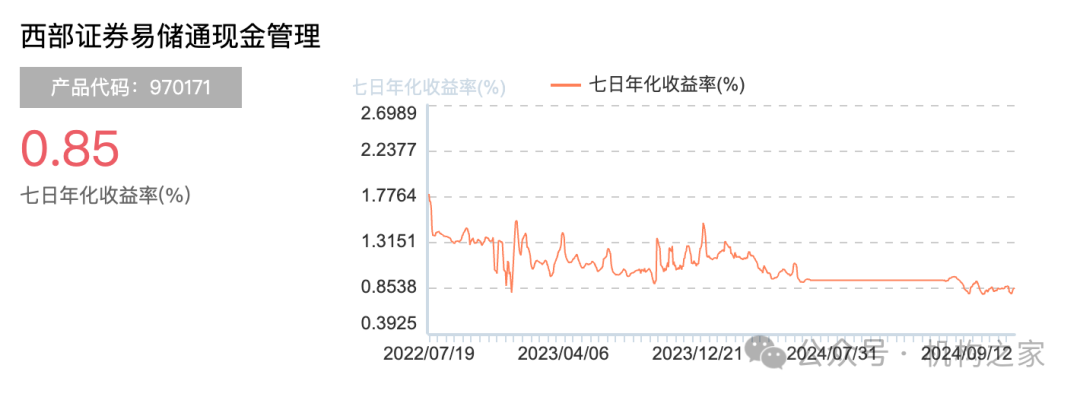

值得原谅的是,西部证券资管旗下有一款参照公募基金运作的大靠拢家具:西部证券易储通。

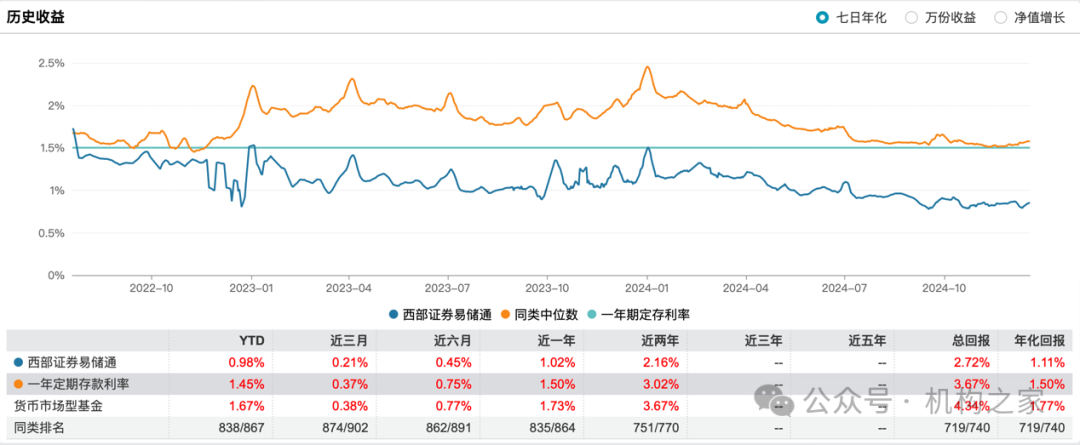

Wind数据揭示了该家具的惨淡获利:从岁首于今、近三个月到近两年的多个技巧维度,其收益率均权臣过期于一年期按时入款利率和货币商场基金的同行水平。举例,岁首于今的收益仅为0.98%,与货币商场基金1.67%的水平相去甚远,在同类家具中名次更是垫底,位列838/867。

图片系易储通历史收益情况

府上起首:Wind

更令东说念主唏嘘的是,该家具的用度结构赫然高于同类平均水平。处置费率高达0.7%,远超同类家具0.25%的平均水平;销售行状费率为0.25%,亦权臣高于行业平均的0.15%;托管费率0.05%略低于同类平均0.06%的水平。这种"高收费、低答复"的特征,无疑会侵蚀投资者的收益。

图片系易储通费率情况

府上起首:Wind

从西部证券举座事迹来看,Wind数据披露,2024年前三季度,西部证券已毕营业收入44.31亿元,同比大幅下滑22.59%;归母净利润则降至7.29亿元,同比减少16.82%。营收、净利的双重下滑主要源于中枢业务和其他收入均出现萎缩。其中,投行业务手续费净收入同比暴减38.23%,仅录得1.62亿元。同期,动作热切收入起首的其他业务收入(主如果巨额商品交易收入)同比减少33.55%,降至18.30亿元,进一步株连了举座事迹进展。

聚首资信的信用评级陈述更是揭示了西部证券短期偿付压力的严峻性。从2021年至2024年6月,公司债务限制与结构均阅历了权臣变化。2021年末,公司债务总数为401.45亿元,其中短期债务占比高达87.94%。而后,公司通过多元化融资和主动债务处置缓缓优化债务结构。2022年末,债务总数高潮至509.28亿元,短期债务占比降至74.38%;2023年末,总债务微降至496.00亿元,短期债务占比进一步着落至68.31%。

然则,2024年6月末,尽管公司债务总数缩减至463.66亿元,但其中一年内到期的短期债务高达398.71亿元,占比87.76%,披泄漏短期偿付压力仍然越过。比较之下,1-2年到期债务和2年以上到期债务的占比离别为3.33%和8.92%,期限结构偏短期问题一经权臣。

图片系西部证券债务情况

府上起首:Wind