南京银行拟蜕变总行部门架构,债牛行情下的策略前瞻布局?

日前,在上海证券交往所挂牌上市的南京银行股份有限公司(以下简称“南京银行”,601009.SH),在交往所网站发布了该行的第十届董事会第八次会议有筹备公告。在为数9项的议案中,机构之家发现了一则对于蜕变总行部分部门组织架构的议案,其中尤为值得注释的是“为更好地杀青价值创造,促进高质料发展,本公司建筑科创金融部、海外业务部、零卖信贷与信用卡部”。

注:截图来自于上交所网站。

大家皆知,南京银行因其在债券市集的交往畛域和专科度,而建树了同行中“债券之王”的好意思誉;同期,本年以来的债券牛市行情,也给正处于历史性节点的A股上市银行大齐带来了投资收益暴增的无意之喜。

那么,本次南京银行总行的组织架构蜕变,是否与债券牛市的动态讨论?

近期汹涌澎拜的债券牛市,或已到节点

月有阴晴圆缺、行情也有起有落。一家优秀的银行天然要收拢市集机遇,赢得系统性的贝塔行情收益;但频频也会预加看守、为后续有所缠绵打算。

值得注释的是,当前有两条波及债券市集的音信或影响较为深刻:一是,由于市集对来岁货币政策的预期发生了昭彰升沉,出于对后续债券收益率下调的预判、使得近来债券价钱暴涨;二是,据《新华网》、《逐日经济新闻》等多家巨擘媒体报谈,“央行12月18日约谈了本轮债市行情中部分交往激进的金融机构,并对子系机构冷落条目,包括:要密切随和本人利率风险等风险情景,栽培投研工夫,加强债券投资稳妥性;照章合规开展投资交往等。”

那么,算作“债券之王”的南京银行,在央行约谈之后,所开释的组织架构蜕变议案是否碰巧?

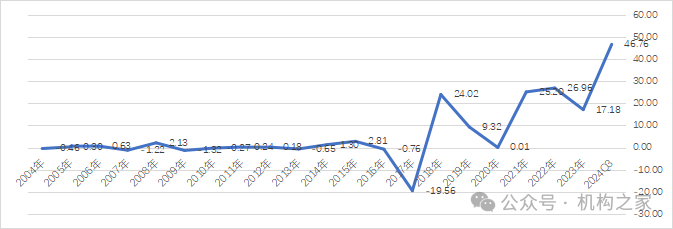

在南京银行作念出认真先容前,机构之家也不妄作掂量。但从银行沟通贬责的本色来看,审慎沟通、并确保事迹的执续庄重、平滑,是一种行业性的共鸣。尤其对于南京银行,这么一家已具有较大畛域的A股上市银行而言,就更是如斯。一方面,该行因债券投资等的收益,而有“债券之王”的好意思誉;但另一方面,如过分依赖单一增长点,也会影响到事迹的庄重和平滑。事实上,算作投资收益的一部分,该行在本年前3季度的所执投资金钱公允价值变动净收益项达到了46.76亿元,同比旧年增多27.05亿元。

但从历史来看,却并不老是如斯。机构之家取2004年至本年3季度的南京银行的公允价值变动净收益数据不错发现,历史上该行的该项收益、曾经跟着市集的波动而屡次出现负增长,极点的年度净收益以致为负19.56亿元。

注:南京银行历史公允价值变动净收益;

单元:亿元;

基础数据起首:Wind。

在监管部门约谈之后,汹涌澎拜、执续已久的债券牛市,可能会进一步归来感性;同期,来岁如经济执续增长,收益率的上行也可能或致使债券价钱走弱、致使投资金钱的公允价值变动净收益下滑。

南京银行的收入起首多元化是其上风之一。这既不错体当今传统的净息差收入承压时,通过债券等投资收益加以补充;也不错反向体当今债券市集风向有变时,进一步深挖传统业务的后劲。

南京银行收入起首多元化,零卖贷款尚有挖潜空间

南京银行在营收结构上,证实最新的2024年3季报裸露,该行交易收入为385.58亿元。其中利息净收入为196.14亿元、占比50.87%,在A股上市银行中占比是最低的;而手续费及佣金净收入为35.04亿元、占比9.09%,也相对偏低;而投资净收益高达105.71亿元、占比27.41%,在A股上市银行中占比是最高的。

在债券投资收益后续可能高增长不再时,对于传统的信贷业务、要念念短时候内杀青高速增长随机本质,但通过优化结构比例而栽培收益水平则锦绣前景。

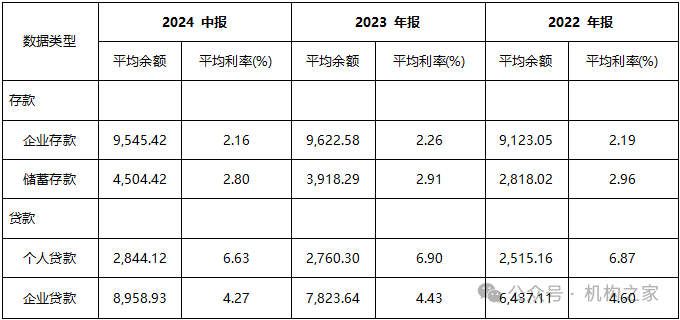

注:南京银行近期存贷款平均利率情况;

单元:亿元,%;

基础数据起首:iFind。

一般而言,零卖业务的净息差水平是昭彰高于对公业务的。南京银行亦然如斯,如以入款为例,证实2024年中报该行的企业入款平均利率为2.16%、而储蓄入款为2.80%;而贷款方面,企业贷款平均利率为4.27%、而个东谈主贷款为6.63%。

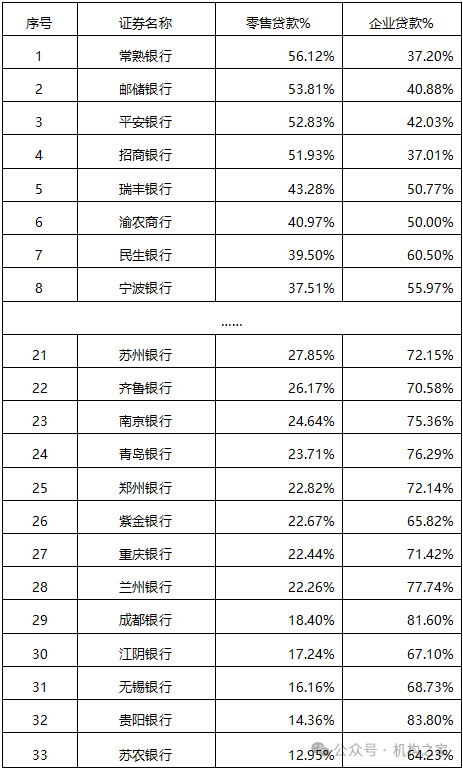

故而栽培零卖贷款比例,大约即是一大优化所在。事实上,南京银行在这一方面也如实有后劲可挖。证实最新的3季报推算,南京银行零卖贷款占比为24.64%,在裸露数据的33家A股上市银行中仅位居第23位。大约,这亦然该行要在此时单设零卖业务部等架构的考量之一。

注:2024年3季度末A股上市行零卖贷款、企业贷款占比一览;