国有大行没落,邮储银行被招商银行吊打

银行业变天了。

在中国银行业协会公布的银行业百强榜单上,邮储银行、交通银行这两家响当当的国有大行,如故继续多年屈居宇宙股份行招商银行之下。2024年榜单上,邮储银行排行第七,位列第五名招商银行、第六名交通银行之后。

自然贵为国内线下银行网点最多的银行,但邮储银行只享受了三年与“工农中建交”五大行同等的待遇,两年前便已从“国有大型买卖银行”降格为“国有控股大型买卖银行”。

动作一家“低东谈主一等”的国有大行,邮储银行悉力将银行网点铺满神州地面,我方却混得越来越侘傺,成为交通银行之后,第二家功绩被招商银行赶超的国有大行。

数据发挥一切:2024年前三季度,邮储银行的营业收入仅比招商银行多了不到80亿元,归母净利润却被招商银行甩开350多亿元。要知谈,前三季度祥瑞银行的归母净利润尚不足400亿元,特别于邮储银行加上祥瑞银行,归母净利润总额才与招商银行的体量特别。

功绩惨淡背后,邮储银行需要直面零卖业务增长乏力、信用卡业务难起量、对公业务传统短板仍存、母公司“虹吸”利润痼疾艰深等辣手问题。

01 零卖业务乏力拖累功绩

仅看营业收入,邮储银行如故屡次被招商银行反超,归母净利润则被甩了几条街。

2021年至2024年前三季度末,邮储银行的营收离别为3187.62亿元、3349.56亿元、3425.07亿元、2603.49亿元,归母净利润离别为761.70亿元、852.24亿元、862.70亿元、759.83亿元。在增速方面,邮储银行的营收、归母净利润同比增长离别由11.38%、18.65%,一谈下滑至0.09%、0.29%,均大幅放缓。

自然近两年招商银行的功绩增长势头有一定幅度下滑,然而和邮储银行比拟,上风仍然特别流露。2021年至2024年三季度末,招商银行的营收离别为3312.53亿元、3447.83亿元、3391.23亿元、2527.09亿元,归母净利润离别为1199.22亿元、1380.12亿元、1466.02亿元、1131.84亿元。

对比可见,即使营收增长大幅减缓,招商银行的归母净利润仍然碾压邮储银行。

邮储银行的功绩不敌招商银行,与其零卖业务增长乏力密切联系。

2021年至2024年上半年,邮储银行与零卖联系的个东谈主银行业务收入离别为2218.55亿元、2348.77亿元、2497.15亿元、1265.15亿元,占其总营收的比重离别为69.60%、70.28%、72.91%、71.56%,一直王人是邮储银行的主要营收着手。不外,这个营收“主粮仓”正在缓缓干瘪。2021年至2024年上半年,邮储银行的个东谈主银行业务收入同比增速离别为11.99%、6.10%、2.8%、-1.00%,不到4年期间,已历程高出10%的高增长演化为负增长。

立行于今,凭借“自营+代理”步地,邮储银行手抓障翳宇宙99%县(市)的线下网点资源,让其自然具备零卖银行的优质基因。在零卖业务诞生的行长刘建军上任之后,邮储银行的零卖转型更是投入快车谈。平直可见的是,在财报企业计谋表述中,邮储银行一直将作念“一流大型零卖银行”动作我方的计谋愿景。

零卖业务不足预期,邮储银交运转尝试通过公司业务找补。2024年上半年,邮储银行的对公业务营收为323.69亿元,同比增速高出13%,是国有六大行中增速最快的,也远超招商银行-0.8%的增速。不外,邮储银行的对公业务占总营收的比重不到19%,是六大行中占比最低的,也远低于招商银行41.7%的比重。

2023年邮储银行就提议将公司金融打酿周全行缱绻发展的增长点,更要成为零卖银行计谋的扶持点和资金资管业务的效能点。但后劲渊博的对公业务,由于基础底细薄,仍然填补不了邮储银行零卖业务增长乏力的“洞窟”。

02 信用卡业务成最大“软肋”

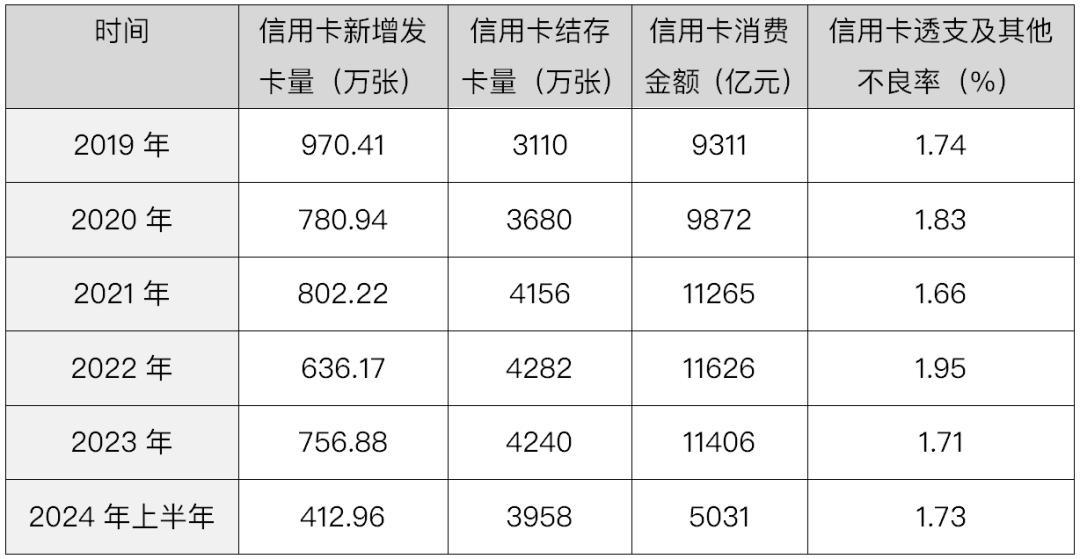

从零卖业务细分条线来看,2024年上半年,邮储银行零卖业务中的个东谈主住房贷款、个东谈主其他破钞贷款、个东谈主小额贷款、信用卡透支过火他的金额离别为2.36万亿元、0.57万亿元、1.54万亿元、0.22万亿元,均有一定增幅。不外,动作零卖贷款的中枢业务之一,信用卡业务是邮储银行最大的“软肋”。2024年上半年末,邮储银行的信用卡透支余额还不到招商银行的1/4。

为什么邮储银行的信用卡业务这样脆弱?

事实上,自2019年登录A股以来,邮储银行一直王人将信用卡业务动作零卖转型的计谋要点,继续加大资源歪斜。源媒汇了解到,最近两年,邮储银行一直王人在加码信用卡业务,包括升级信用卡中枢系统;推出信用卡大额分期品牌;加大信用卡新客户优惠力度等。肉眼可见的是,邮储银行的信用卡业务如的确快速增长,不外由于该业务基础底细薄,和其他国有大行以及“零卖之王”招商银行比拟,仍差距渊博。

最近五年,邮储银行的信用卡业务其实一直王人是由刘建军行长主导。在2019年6月之前,刘建军是邮储银行清雅零卖业务的副行长,尔后其升任行长统率全局。

自然邮储银行的信用卡贷款余额一直王人保持增长态势,然而细看各项目的,信用卡业务增长如故过了一个阶段性的峰值。2019年至2022年,邮储银行的信用卡新增发夹量、信用卡结存卡量、信用卡破钞金融均达到了“巅峰期”。激进追求畛域,邮储银行的信用卡不良率运转大幅攀升,2022年不良率攀升至2%隔壁。

数据着手:邮储银行积年财报

数据自大,2019年至2024年上半年,邮储银行的信用卡透支不良贷款余额从21.42亿元激增至3854亿元,翻了接近180倍。

03 母公司“虹吸”千亿利润

自然零卖业务不济导致营收增长承压,然而邮储银行与招商银行在营收这一目的上并未分出输赢,两边互有输赢。真确让邮储银行与招商银行拉开差距的,是归母净利润。2024年前三季度,招商银行的归母净利润高出邮储银行350多亿元,二者之间如故不是一个量级了。

而这样的净利润水平,如故设立在邮储银行大幅调度拨备开释利润,并减少信用减值亏空察提的基础上。2021年末、2022年末、2023年末,邮储银行的拨备障翳率离别为418.61%、385.51%、347.57%,短短两年减少了70多个百分点。而2021年至2023年,邮储银行的信用减值亏空察提离别为107.23亿元、353.28亿元、261.67亿元,2023年较上年减少了接近百亿元。

营业收入高于招商银行,净利润却差了这样多,根底原因也并非邮储银行的盈利智力不成。对比邮储银行与招商银行的盈利智力目的净利差,2022年上半年、2023年上半年、2024年上半年,邮储银行的净利差离别为2.24%、2.06%、1.89%,同时招商银行的净利差离别为2.33%、2.12%、1.88%。2024年上半年邮储银行的净利差目的如故反超招商银行。

不外,从老本收入比的角度比较,邮储银行不成绩的真相露馅无疑。2022年上半年、2023年上半年、2024年上半年,邮储银行的老本收入比离别为53.21%、57.32%、59.93%,接近招商银行同时数据的2倍。

源媒汇了解到,邮储银行的老本收入比高企,与其继承“自营+代理”的网点运营步地关系很大。

不同于其他银行全部是自营网点,邮储银行的3.9万多家线下网点,很大部分是由母公司中国邮政集团代理的。而这些代理网点,王人需要给邮政集团上叮咛理费。最近三年邮储银行的代理费越交越多,2023年上交的代理费高达1149.24亿元,如故高出邮储银行夙昔862.70亿元的归母净利润。

数据自大,2021年至2023年,邮储银行向邮政集团支付的邮储代理费详细费率离别为1.29%、1.27%、1.24%,有一定幅度下调。自然邮储银行和邮政集团不错选拔主动或被迫调度邮储代理费详细费率。然而,限制现在,两边并未主动调渡过该费率,仅仅在2022年被迫调渡过一次。

面对功绩被招商银行赶超,邮储银行奈何贬责其面对的诸多问题?源媒汇致函邮储银行,限制发稿未获回话。

04 ESG排行“凄沧”

在功绩方面,邮储银行被招商银行超越已是不争的事实。在践行社会牵累方面,邮储银行也特别莫得存在感。

据华证指数发布的“2024年度A股上市公司ESG迥殊推崇TOP100”榜单,邮储银行并未上榜。而上榜的银行除了国有大行、宇宙股份行,还包括江苏银行、沪农商行、北京银行、上海银行等城农商行。而在华证指数发布的“2024年港股上市公司ESG迥殊推崇TOP100”榜单中,邮储银行位列第97位,特别不体面。

截图着手:华证指数联系榜单

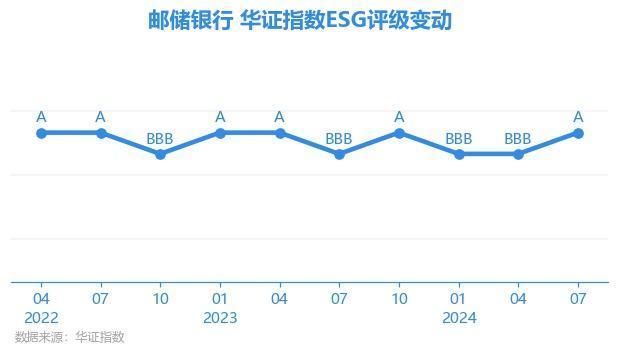

而从2022年至2024年华证指数对邮储银行多个期间段的评级情况来看,2022年10月、2023年7月、2024年1月和4月,邮储银行屡次被评为BBB级,最高评级也仅为A,ESG质地如实不太高。

家喻户晓,评级机构评测出来的ESG排行,主如果是基于环境、社会和公司管理三个方面张开。以华证指数为例,在构建ESG评价维度方面,华证指数录取了和环境、社会、公司管理密切联系的16个主题、44项关节目的。邮储银行的上述多项目的,仍有特别大的跳动空间。

在环境方面,邮储银行的绿色贷款畛域一直未能作念大。数据自大,2023年末邮储银行的绿色贷款余额只消6000多亿元,在6家国有大行中排行垫底,而同时国有股份行老二兴业银行的绿色贷款余额也高出了8000亿元大关。不外,在绿色贷款畛域方面,邮储银行如故要胜过招商银行一筹。

在社会方面,邮储银行在和产物牵累联系的客诉方面问题也特别杰出。2021年、2022年、2023年,邮储银行全渠谈登记并分类为个东谈主客户投诉的数目离别为18.37万件、17.4万件、21.2万件。在2022年片面前跌5%之后,邮储银行的全渠谈登记个东谈主客户投诉数目再立异高。而2023年招商银行涵盖个东谈主、公司主体的投诉总量也只消16.03万件,况且客诉总量仍在减少,同比2022年减少35.43%。

在公司管理方面,邮储银行面对的挑战也不小。2024年以来,邮储银行收到多张罚单,触及信贷、得意等业务。其中,第一季度邮储银行过火分支机构共收到32张罚单,累计罚金金额高出1700万元,最大一张罚单金融高出600万元。此外,本年以来邮储银行多位总分行相同发生职位变动,包括两位副行长在合并日到龄退休,总行个东谈主金融部总司理刘鑫去职,浙江省分行、广东省佛山分行、山东省烟台分行均分行多位行长、副行长出现变动。

复为故态,行将到来的2025年,邮储银行奈何重振国有大行威风?

本文来自微信公众号“源媒汇”,作家:陈不白,裁剪:苏淮