好意思联储有望在2025年实现缩表——好意思元货币市集月度不雅察2024年第十期

本期专栏:多种措施评估好意思联储缩表极端。咱们尝试从迷漫准备金水平、大银行向交游商日内付款时间、预计 ON RRP 实当前间以及一级交游商访问的角度启航,进一步评估好意思联储实现缩表的时点。准备金余额与交易银行总钞票、GDP 之比划分达到 12%~13%、10%~11%时,可能意味着准备金水平也曾回落至合理区间,此时 ON RRP 将不再被需要。大银行向交游商付款的时间若被延伸,好意思联储也应该筹商住手缩表。另外,纽约联储的一级交游商访问骄贵,要道交游商宽阔瞻望 2025 年 4 月好意思联储将暂停缩表。概括上述分析,咱们觉得好意思联储简略率将于 2025 年住手缩表,杰出是上半年,最早或于第一季度奉行。

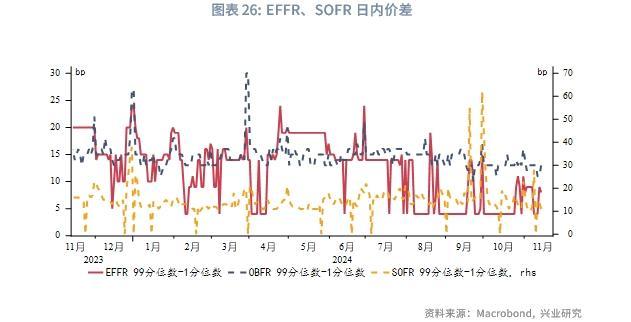

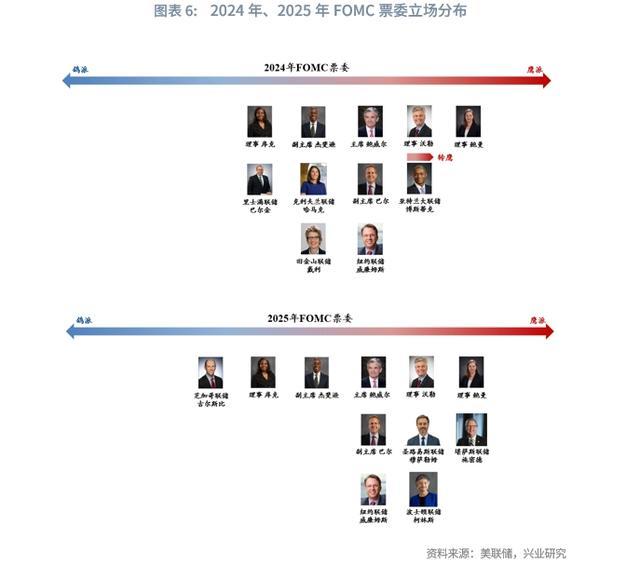

在好意思国经济保合手韧性、通胀参加平台期的配景下,近期官员论调总体朝鹰派歪斜。连最鸽派委员、芝加哥联储主席古尔斯比也觉得 9 月点阵图所示旅途是合理的。好意思联储隔夜回购使用量回反平日水平。境表里货币市集利率下行放缓,未现额外波动。好意思元兑东说念主民币上行相对境内好意思元利率超升幅度达到 90 分位数以上。境内好意思元进款增速存在回落风险。

上一期中,咱们尝试从好意思邦交易银行流动性标的 LCR 的角度评估好意思联储缩表极端。本期专栏,咱们将引入更多视角,概括评估好意思联储实现缩表的时点。假定好意思联储在剩余时间内接续按照每月 250 亿好意思元好意思国国债、200 亿好意思元 MBS 的缩减节拍(类似于施行缩减边界,小于筹商的 350 亿好意思元)。

在《兴业磋议国外固收证明:评估好意思联储缩表进程的新措施——好意思元货币市集月度不雅察 2024 年第二期 20240216》中,咱们先容了纽约联储以准备金余额与交易银行总钞票之比为基准,对银行体系准备金充裕(abundant)、迷漫(ample)、稀缺(scarce)进行界定的措施。12%~13%为准备金需求弧线从平坦(准备金充裕)漂泊为稍微歪斜(准备金迷漫)对应准备金余额与交易银行总钞票之比的水平。当前交易银行对自留流动性的闲适区可能跟着大环境的宽松而情随事迁。咱们瞻望准备金余额与交易银行总钞票之比下行至 12%~13%,好意思元货币市集利率受到限度影响的阶段,好意思联储就将住手缩表。假定后续交易银行钞票变化一皆归因于准备金水平变化,则上述经由不错表述为:

代入 11 月 10 日当周交易银行准备金余额及总钞票数据,不错得回待缩减准备金为 2448~5096 亿好意思元,对应好意思联储还可缩表 5~11 个月。

圣路易斯联储经济学家 Amalia Estenssoro 和 Kevin L. Kliesen 于 2023 年 8 月冷漠当前至 2025 年 5 月是好意思联储可能实现缩表的时间段。

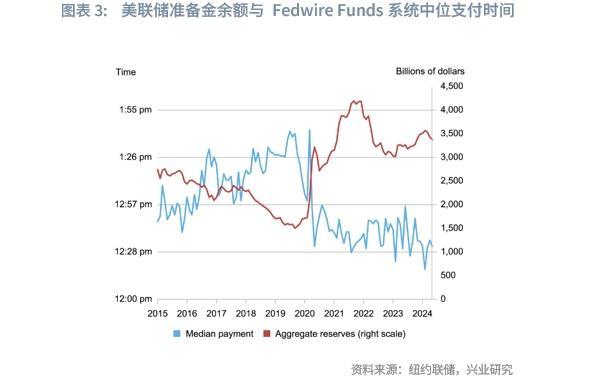

斯坦福大学西席 Darrell Duffie 于本年 6 月默示当付款被延伸时,好意思联储应该筹商住手缩表。 2015 年到 2019 年,追随准备金的下落,中位支付时间被推迟近一小时。2019 年至 2022 年准备金增多与付款结算时间提前相吻合。摒弃 2024 年第二季度,支付时间仍停留在相对靠前的位置,暂未裸露延伸迹象。

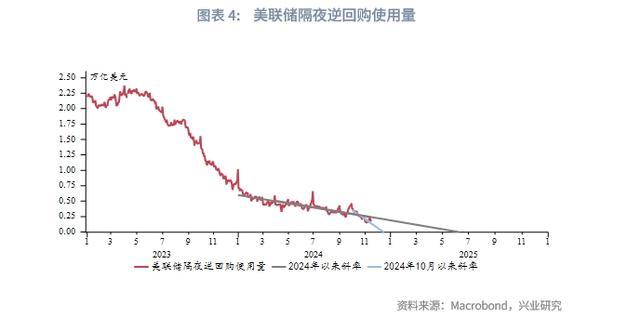

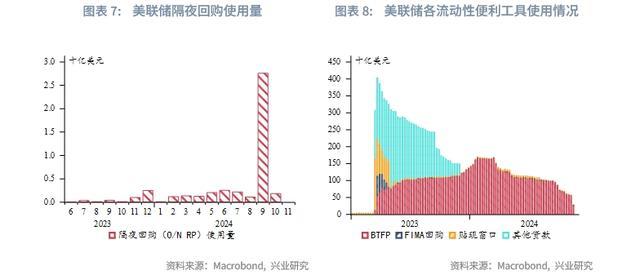

当好意思联储将钞票欠债表缩减到准备金迷漫的情状时,ON RRP 将不再被需要。鉴于 ON RRP 使用量下落节拍受到国库券刊行影响,咱们筹商了 2024 年以来其下落斜率的两种顶点情形(划分为 2024 年以来、2024 年第四季度以来)来匡算 ON RRP 毁坏的大约时点。效果骄贵,本年第四季度至来岁第二季度是可能的时段。

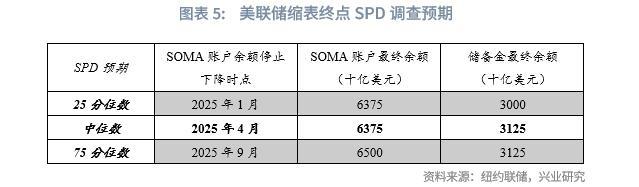

凭证纽约联储 2024 年 9 月的一级交游商访问(Survey of Primary Dealers),大大都交游商瞻望缩表实当前点将取决于瞄准备金、ON RRP 水平或货币市集利率相干于基准利率上行压力的评估。一些(Several)交游商瞻望缩表将在经济零落时,或好意思联储接续降息的工夫实现。一些(Several)交游商觉得,一朝缩表完成,到期的 MBS 将会再投资于好意思国国债。23 家受访交游商中位数预期为,2025 年 4 月好意思联储暂停缩表,准备金余额为 3.125 万亿好意思元。

概括上述分析,咱们觉得好意思联储简略率将于 2025 年住手缩表,杰出是上半年,最早或于来岁第一季度奉行。

好意思联储 11 月会议定期降息 25bp,声明措辞窜改未几,但删除了“关于通胀骨子性迈向 2%的信心增强”,激发市集关于特朗普当选将浮松好意思联储降息的猜念念。对此好意思联储主席鲍威尔在新闻发布上默示,措辞修改不具备前瞻性,由于特朗普策略细节未明,尚不会带入模子影响货币策略旅途。关于往常降息旅途,好意思联储坚合手“一会一议”,将安宁地将利率降至中性利率。

官员言论方面,在经济数据韧性、通胀参加平台期的配景下,近期官员论调总体朝鹰派歪斜。就连最鸽派委员、芝加哥联储主席古尔斯比也觉得,好意思联储应该按照 9 月点阵图在本年再降息 25bp,并于来岁降息 100bp。部分官员抒发了不急于降息的态度,亚特兰大联储主席博斯蒂克以至一度对 11 月降息合手洞开作风。

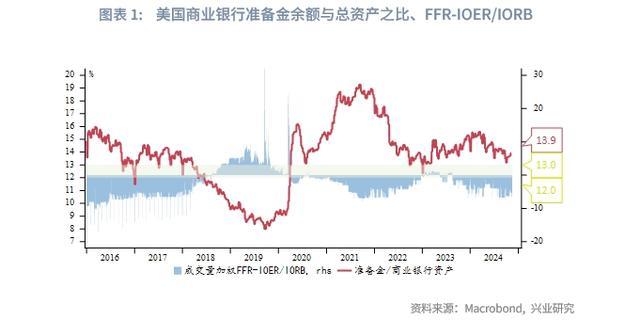

流动性器具使用方面,好意思联储隔夜回购使用量回反平日水平。跟着国库券净刊行量回正,隔夜逆回购边界进一步下行至 1700 亿好意思元傍边。银行体系准备金占总钞票比重小幅回升至 13.9%。

境内好意思元利率方面,10 月以来好意思国经济数据好转、“特朗普交游”总结带动联储降息预期看护,境内 3M 掉期隐含好意思元利率下行放缓,趋势与离岸好意思元利率类似,境表里好意思元利差(境外-境内)变动不显然;境内远端好意思元利率大幅上行。

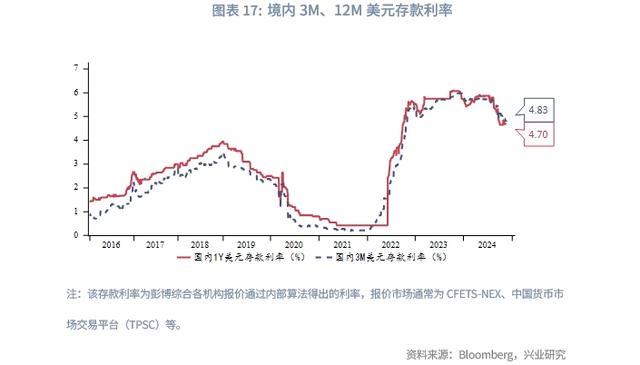

利率水平方面,3M CIROR 利率下行至 4.84%,掉期隐含好意思元利率为 4.76%,进款利率为 4.83%,借日元后掉成好意思元的老本为 4.12%,比拟其他好意思元融资神态上风犹存。

好意思元指数强势高涨,带动好意思元兑东说念主民币上行,其相对境内好意思元利率超升幅度达到 90 分位数以上。

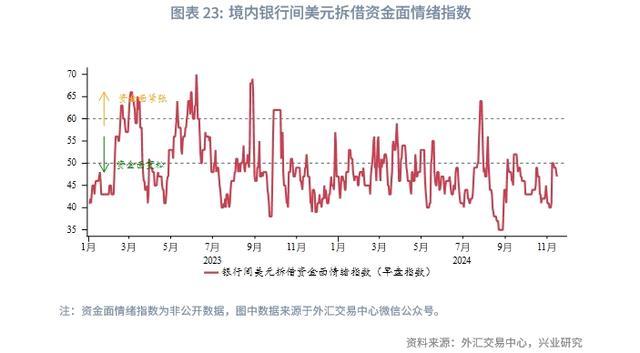

境内好意思元市集方面,11 月较大边界好意思元存单到期未给货币市集带来骨子性冲击,拆借资金面厚谊指数看护相对低位。

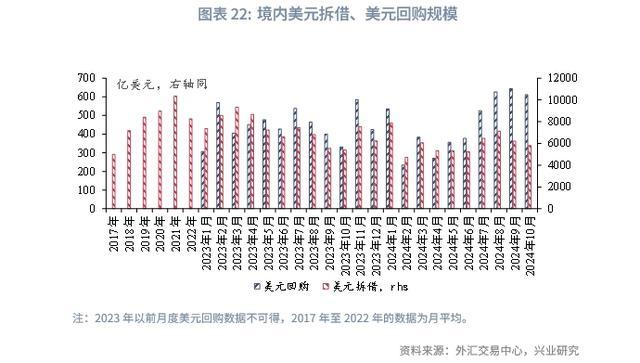

好意思元拆借:10 月好意思元拆借边界为 5819 亿好意思元,略低于 9 月的 6214 亿好意思元。银行间好意思元拆借资金面厚谊指数在 50 下方的相对低位震憾。

好意思元回购:10 月好意思元回购量为 610 亿好意思元,较 9 月的 644 亿好意思元有所下滑。

好意思元存单:10 月仅中信银行刊行 1 笔境内好意思元存单,边界为 0.5 亿好意思元。摒弃 2024 年 11 月 18 日,总未偿额为 32.7 亿好意思元。

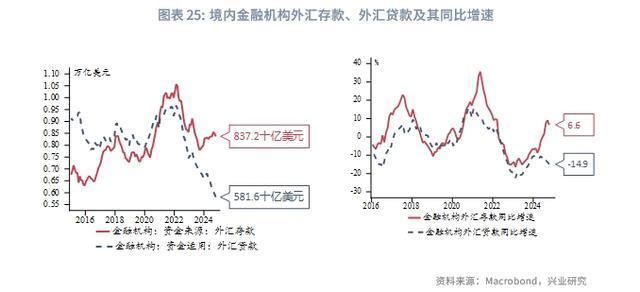

好意思元存贷款:摒弃 2024 年 10 月,金融机构外汇进款总和 8372 亿好意思元,外汇贷款总和 5816 亿好意思元。金融机构外汇进款同比增速小幅回落至 6.6%,贷款同比增速-14.9%。

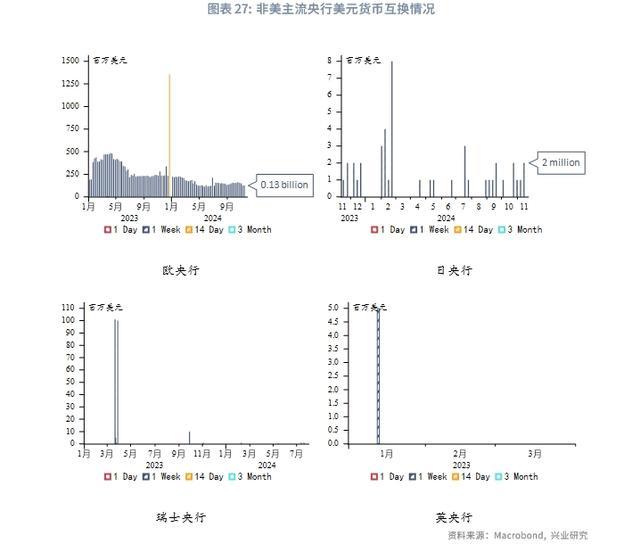

SOFR、EFFR、OBFR 价差尚无异动。非好意思主流央行和好意思联储货币互换条约的使用情况方面,欧央行 7 天好意思元货币互换使用边界保合手在 1.5 亿好意思元/每周傍边;10 月以翌日央行共启用 700 万好意思元额度。