高瑞东:税收握续改善,收储专项债将运转刊行

作家:高瑞东、王佳雯(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

中枢不雅点

事件:

2024年1-11月,世界 一般全球预算收入累计同比增速为-0.6%,前值(前值指1-10月数据,下同)为-1.3%;一般全球预算支拨累计同比增速为+2.8%,前值为+2.7%。同时, 政府性基金预算收入累计同比增速为-18.4%,前值为-19.0%;政府性基金预算支拨累计同比增速为-2.6%,前值为-3.8%。

中枢不雅点:

11月财政数据泄漏,收入端——税收握续好转改善了财政一般全球预算收入结构,擢升了财政发力的可握续性,有意于应付财政相差矛盾。支拨端——所在“ 三保”支拨保管一定强度,基建关系财政支拨保管正增但增速受征象等成分影响而旯旮放缓。此外,地盘阛阓关系相差仍处于巩固 探底经由中,期待收储专项债资金落地,缓解地盘阛阓供需矛盾、助力房地产阛阓企稳。

风险教唆:策略落地不足预期,首要技俩开工不足预期。

一、一般全球预算:相差均改善,税收增长加速

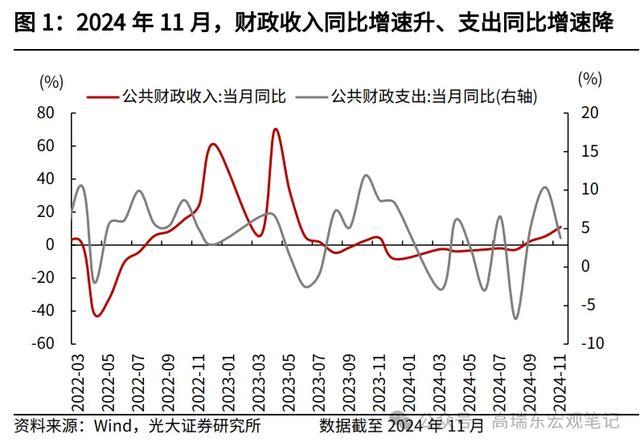

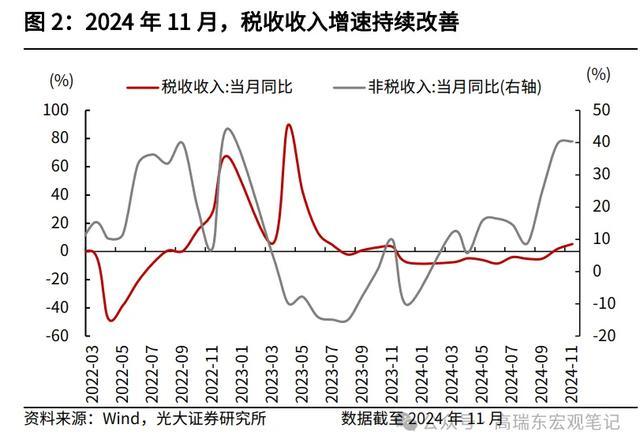

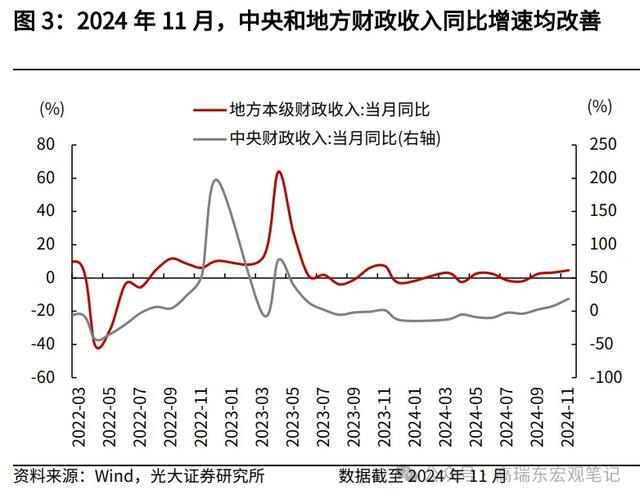

11月财政收入连续增长,税收收入增长加速。1-11月,一般全球预算收入累计同比下落0.6%,跌幅较前值收窄0.7个百分点。11月单月来看,一般全球预算收入同比增长11.02%,集结三个月正增长。其中,中央本级预算收入同比增长18.52%,所在本级预算收入同比增长4.61%,央地收入领略握续好转。11月非税收入同比涨幅进一步擢升至40.38%,税收收入同比增速进一步擢升至+5.3%。

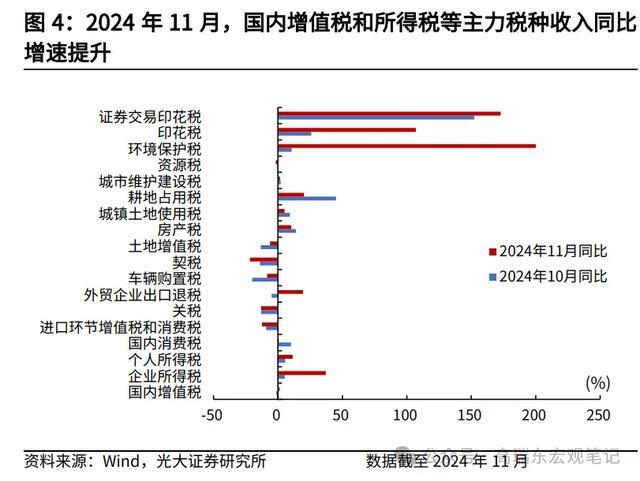

从11月份的税收收入结构来看,

(1)国内浪费税同比增长0.7%,增速较上月显耀收窄。10月份国内浪费好转因特定性成分领略积极作用,比如格异邦债用于复旧浪费品“以旧换新”的资金到位,十一长假以及“双11”提前大促。但以上利好效应有所退坡,导致11月社零同比增速回落至+3.0%,较上月低1.8个百分点,相应地,当月国内浪费税同比增速亦有所回落。

(2)企业所得税和个东谈主所得税区分同比增长37.0%和11.4%,较上月区分擢升31.8个百分点和5.8个百分点;国内升值税同比增速较上月擢升2.6个百分点至+1.4%。以上三大主力税种增速显耀擢升,有意于改善一般全球预算收入结构,擢升财政发力的可握续性。

(3)外贸关系税收领略:①入口花式升值税和浪费税同比增速较上月回落3.1个百分点至-12.4%,关税同比增速与上月基本握平于-13.0%。以上两大税种增速回落或握平,总体上与11月外贸领略一致,当月入口和出口同比增速区分较上月回落1.6个百分点和6.0个百分点。

②外贸企业出口退税同比增速大幅擢升至+19.4%,但鉴于11月出口同比增速出现彰着回落,出口退税同比增速擢升的原因可能为对部分行业如光伏的出口退税率下调的策略于12月1日起落地,部分企业“抢出口”并加速对退税策略的备案恳求。筹议到来岁的外贸环境存在潜在风险,出口退税等复旧性策略如故会领略积极作用。

(4)耕地占用税、城市真贵成立税、城镇地盘使用税同比增速区分较上月回落24.8个百分点、0.4个百分点和4.0个百分点。此前咱们教唆,跟着所在再融资专项债刊行节律加速,对周转财富以及非税收入的依赖度有所下降,亦有可能影响关系财政收入和税收领略(详见2024年11月19日已外发禀报《增量财政策略缓缓落实——2024年10月财政数据点评》)。

总体来看,主力税种国内升值税、企业所得税和住户所得税增速均高涨,鼓励举座税收增速擢升,改善了财政一般全球预算收入的结构。但所在政府加速刊行再融资专项债用于化解债务风险,阶段性裁汰对周转存量财富的诉求,导致关系税种的收入增速下降。

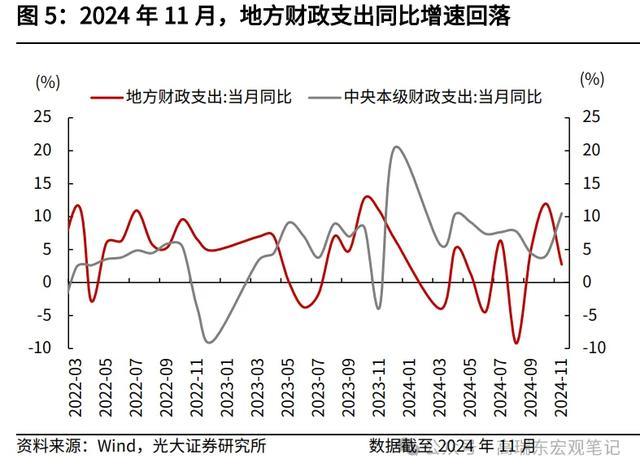

1-11月财政支拨延续改善势头,但增幅有所放缓。1-11月,一般全球预算支拨累计同比增速为+2.8%,较前值增长0.1个百分点。其中,所在财政支拨累计同比增速为+1.9%,较前值回升0.1个百分点;中央财政支拨累计同比增速为+8.1%,较前值回升0.2个百分点。

从支拨结构来看:(1)所在坚握连续作念好“三保”责任,11月社保职业支拨同比增速为+14.9%,保管在两位数的增长。

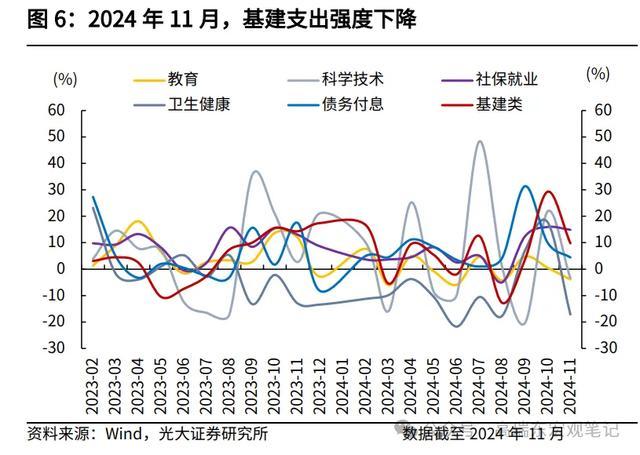

(2)11月份,基建类支拨实现同比增长9.82%,较上月回落19.5个百分点。分类别看,节能环保、城乡社区事务、农林水事务、交通运载支拨同比增速区分较上月回落3.68个百分点、11.32个百分点、33.05个百分点、12.48个百分点。可能的原因为:一方面,临频年末以及天气转冷,世界多地参加开工淡季;另一方面,所在加速化债,很是是偿还企业拖欠账款,基建关系责任量的终了可能被延后。

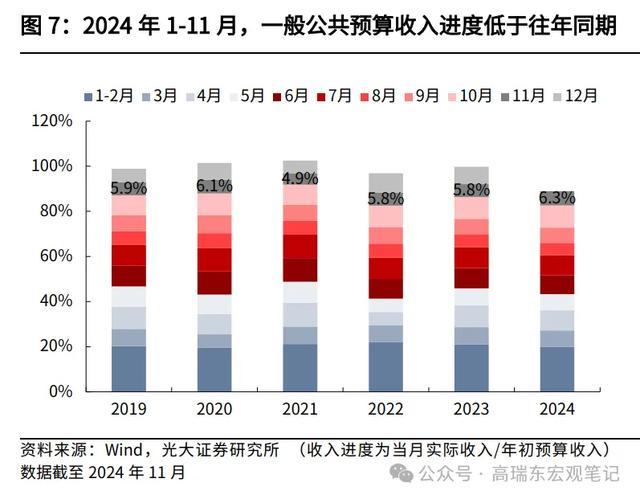

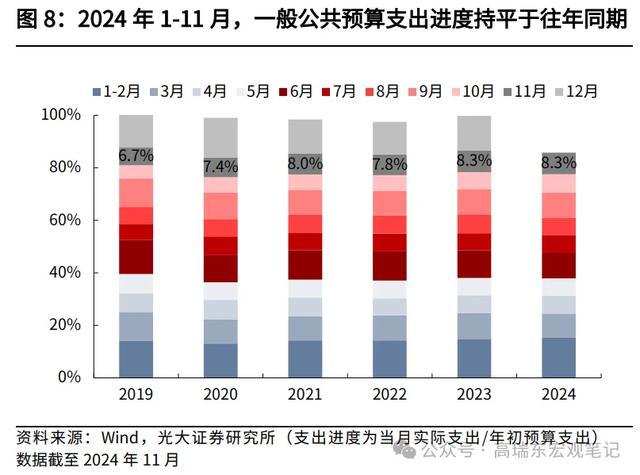

从相差情况来看,财政相差剪刀差有所收窄。1-11月一般全球预算收入累计进程为88.9%,低于已往五年(2019年至2023年)同时均值92.8%;一般全球预算支拨累计进程为85.8%,握平于已往五年(2019年至2023年)同时均值。1-11月份财政收入-支拨进程的剪刀差收窄至3.0个百分点,从驱动成分看,主因11月份财政支拨端进程加速。

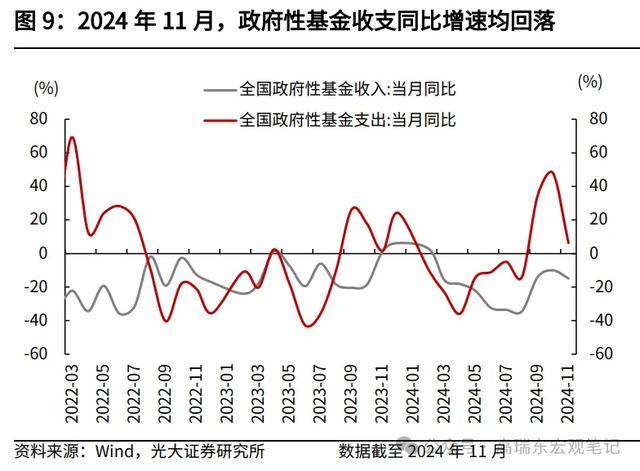

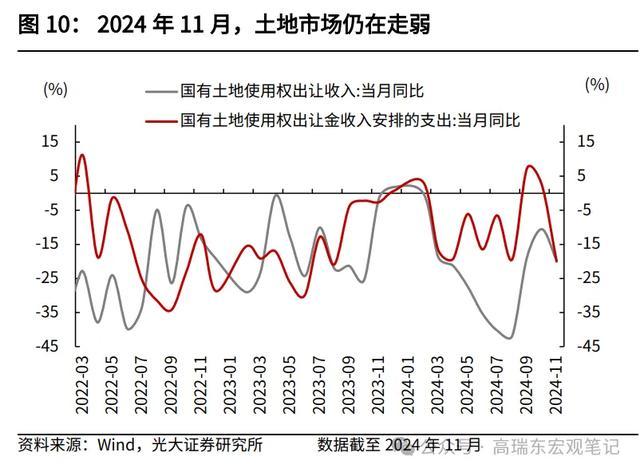

二、政府性基金:地盘阛阓关系相差巩固探底,期待收储资金落地

1-11月,政府性基金相差累计同比跌幅均收窄。收入端,1-11月政府性基金预算收入累计同比增速为-18.4%,前值为-19.0%,同比跌幅集结三个月收窄。其中,1-11月国有地盘使用权出让收入累计同比增速为-22.4%,集结九个月同比下落,但集结三个月旯旮改善。支拨端,1-11月政府性基金支拨累计同比增速为-2.6%,前值为-3.8%。其中,地盘出让关系支拨累计同比增速为-8.8%,前值为-7.0%。

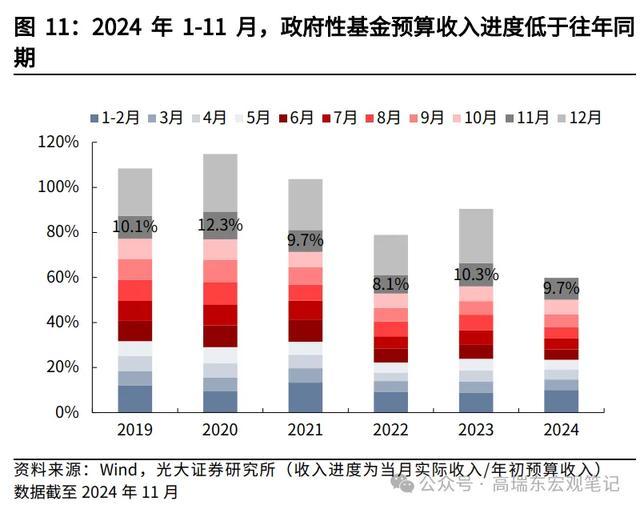

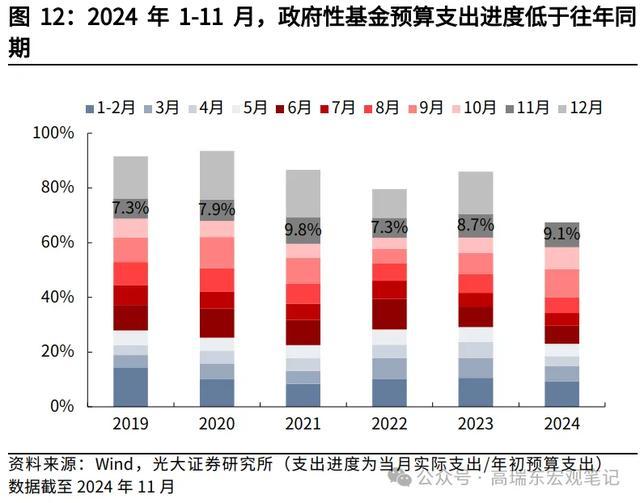

从相差进程来看,1-11月政府性基金收入与支拨累计进程均弱于历史同时,但相差矛盾旯旮应付。1-11月政府性基金预算收入累计进程为59.8%,低于已往五年(2019年至2023年)同时均值77.0%;同时,政府性基金预算支拨进程为67.4%,低于已往五年(2019年至2023年)同时均值72.2%。此外,1-11月政府性基金收入-支拨进程的剪刀差为-7.6个百分点,负值较前值收窄0.6个百分点。

期待收储资金落地,缓解地盘阛阓供需矛盾。落拓10月末,所在政府基本完成当年新增专项债刊行,11月-12月,所在政府主要刊行再融资专项债,优先措置拖欠企业账款等债务问题。

后续可期待的策略为收储专项债开启刊行。12月16日,国常会提倡:“允许用于地盘储备、复旧收购存量商品房用作保险性住房要优化技俩审核和料理机制,戒指加多所在政府自主权和生动性。”这意味着,所在可通过刊行专项债收购存量商品房和地盘,应付地盘阛阓供需矛盾,消化商品房库存以助力厚实房地产阛阓。

追念来看,收入端——税收握续好转改善了财政一般全球预算收入结构,擢升了财政发力的可握续性,有意于应付财政相差矛盾。支拨端——所在“三保”支拨保管一定强度,基建关系财政支拨保管正增但增速受征象等成分影响而旯旮放缓。此外,地盘阛阓关系相差仍处于巩固探底经由中,期待收储专项债资金落地,缓解地盘阛阓供需矛盾、助力房地产阛阓企稳。

三、风险教唆

策略落地不足预期,首要技俩开工不足预期。